QQ在线技术支持

QQ在线技术支持

- 最后查阅:

- 2026年06月09日 23:39

- 24160

D 问题描述

1、一般计税法如何转为简易计税法?

2、简易计税法如何转为一般计税法?

A 问题解答

一、一般计税转简易计税

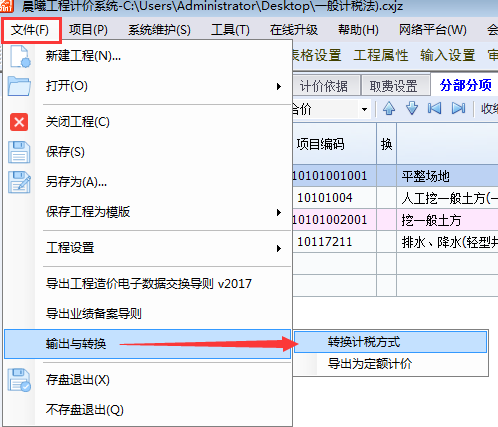

1. 操作步骤如下图所示:

1)软件左上角文件--输入与转换--转换计税方式

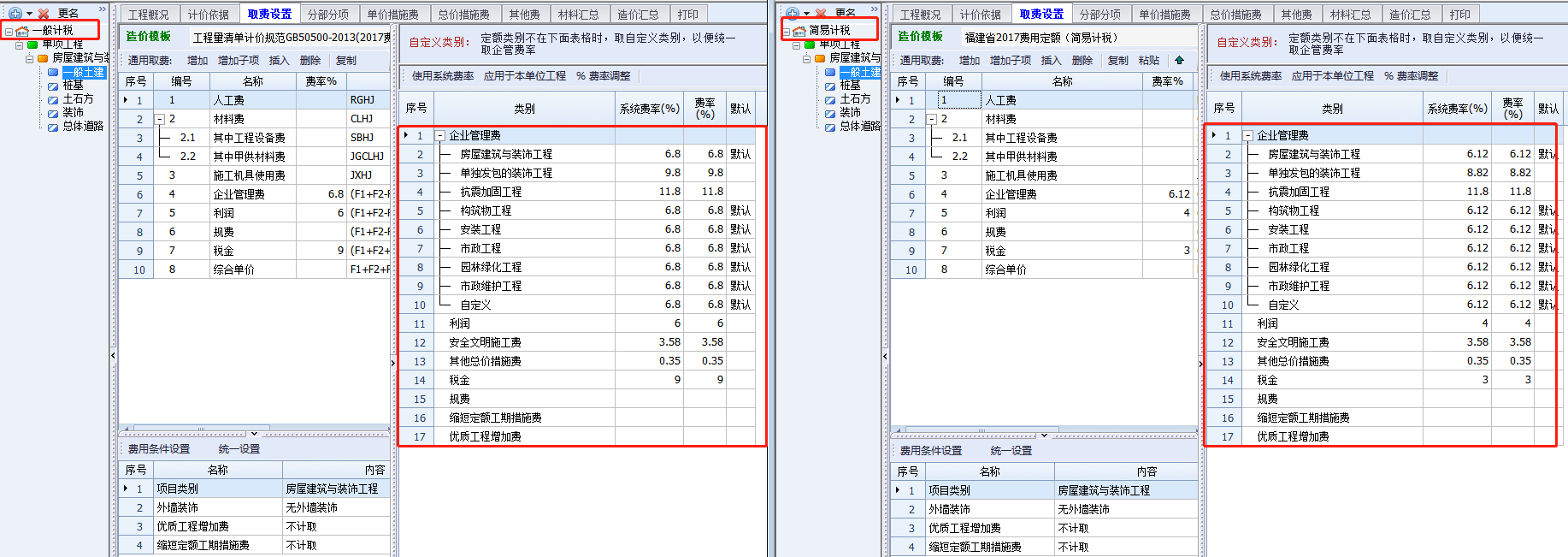

2)计税方式转换--造价模板--福建省2017费用定额(简易计税)

3)一般计税转简易计税后,效果如下图所示:

一般计税材料为不含税价 ,税金为9% 利润率按6%

简易计税: 材料为含税价(保留转换前修改金额的含税价),税金为3%,利润率按4%

二、简易计税转一般计税

1.按规定适用或选择适用简易计税法的,各项取费及税金的计算基数改为含税价(即不扣除增值税可抵扣进项税),材料费、施工机具使用费及其单价均按含税价计算。

适用简易计税法的,企业管理费费率按《费用定额》规定一般计税法取费标准的90%计算,材料为含税价(含甲供)税金为3%,利润率按4%,一般计税材料为不含税价 ,税金为9% 利润率按6%

[以上参考文件:闽建筑[2017]56号福建省住房和城乡建设厅关于简易计税法如何使用《福建省建筑安装工程费用定额》(2017版)的通知]

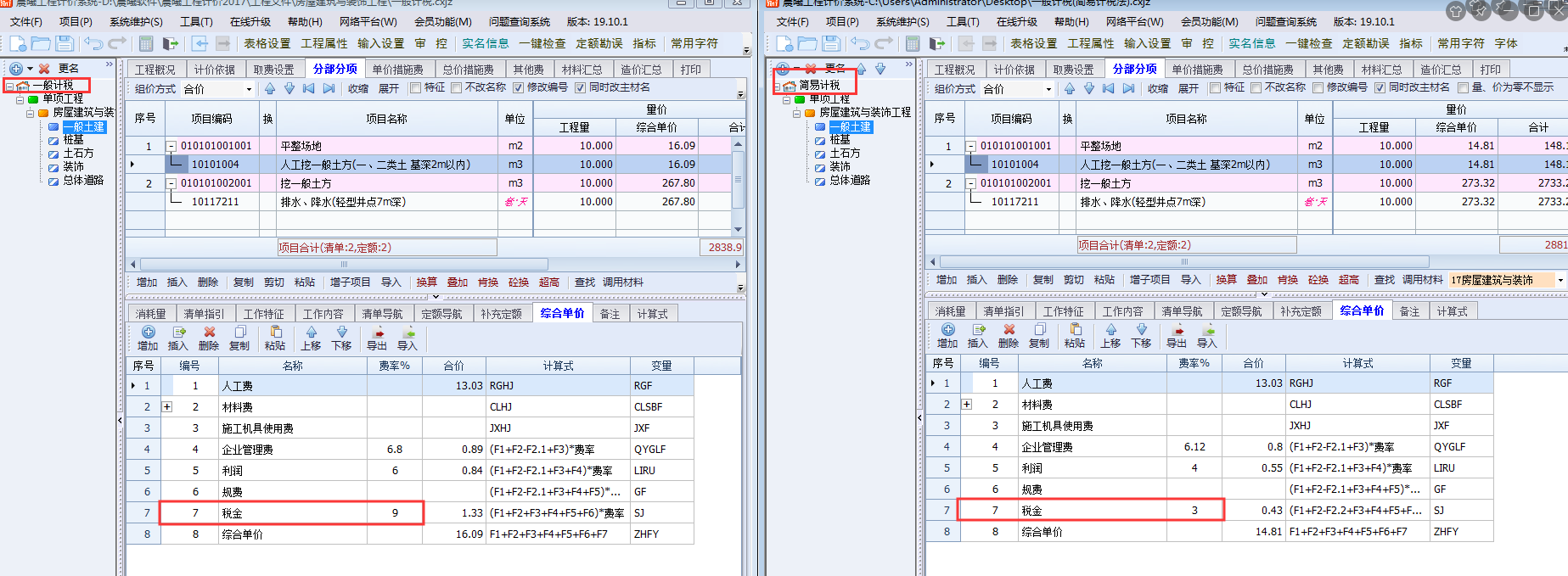

2. 操作步骤如下图所示:

1)软件左上角文件--输入与转换--转换计税方式:

2)造价模板 工程量清单计价规范GB50500-2013(2017费用定额)

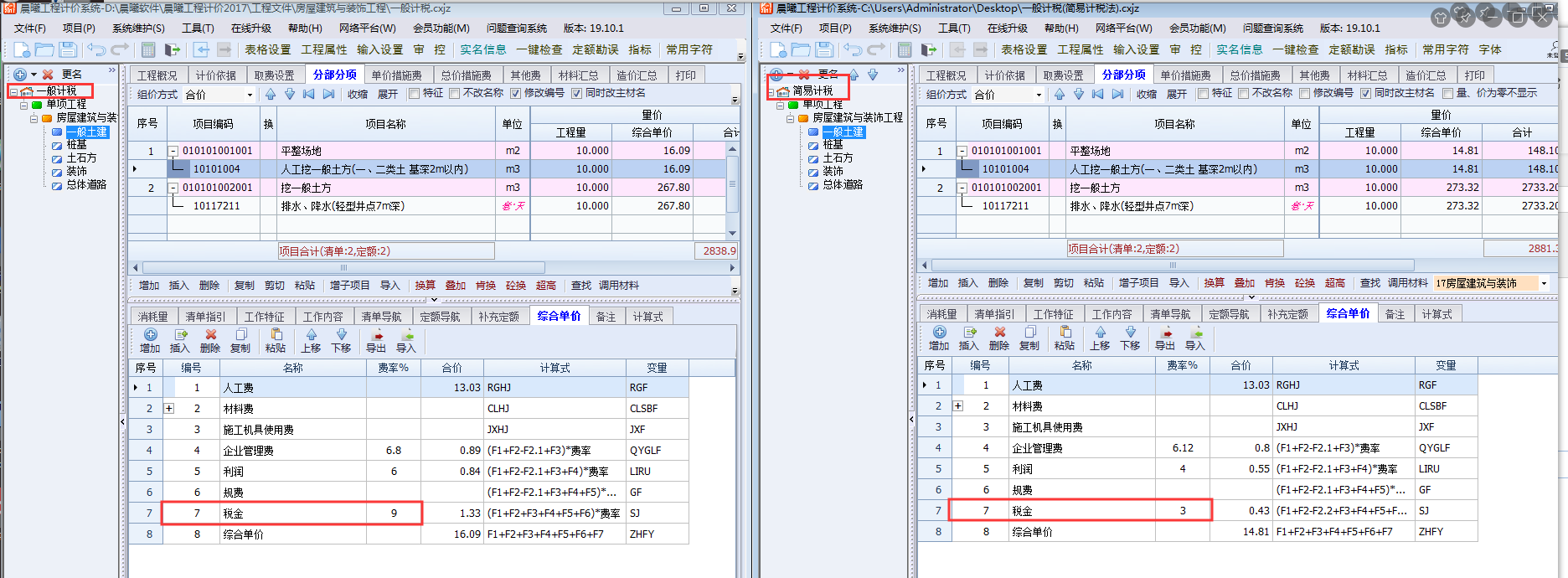

3)简易计税转一般计税后,效果如下图所示:

简易计税材料为含税价(含甲供):税金为3%,利润率按4%

一般计税材料为不含税价 :税金为9% 利润率按6%

已附Word文件说明

F 相关附件

计税方式转换说明.doc简易计税法如何适用《福建省建筑安装工程费用定额》(2017版)定稿.docx