- 最后查阅:

- 2026年06月28日 13:08

- 43457

D 问题描述

2017计价软件中,使用发包价k值进行下浮,如何设置设备金额和税金不参与下浮?

A 问题解答

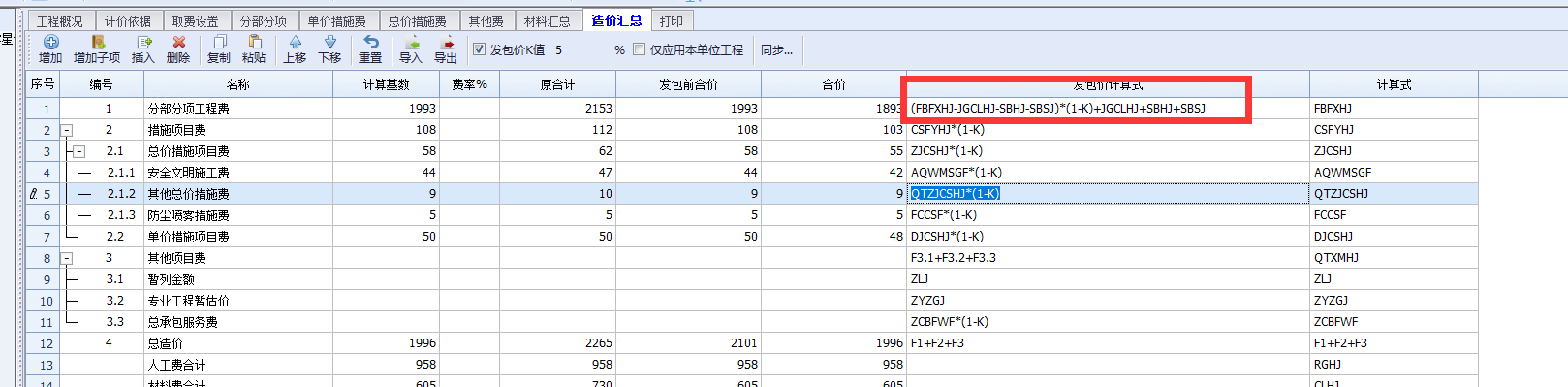

分部分项节点造价汇总页面,将分部分项费工程费的计算式修改为如图

QQ在线技术支持

QQ在线技术支持

D 问题描述

2017计价软件中,使用发包价k值进行下浮,如何设置设备金额和税金不参与下浮?

A 问题解答

分部分项节点造价汇总页面,将分部分项费工程费的计算式修改为如图

A 税金:是指国家税法规定的应计入建筑安装工程造价的增值税。材料增值税:按照“价税分离”的原则,计算材料设备含增值税价格和不含增值税价格。一般计税工程中,材料价以不含税价计算,结算时,工程中应缴税金可用增值税发票进行抵扣。即增值税额(即应纳税额)=销项税额-进项税额。材料增值税率(营改增时)的参考文件:闽建价[2016]21号1、砂、土、石料、砖瓦、石灰及以水泥为原料生产的水泥混凝土等按3%征收率征收增值税的材料,乘以系数0.96。2、粮食、农产品等按13%税率征收增值税的材料,乘以系数0.88。3、其它按17%税率征收增值税的材料,乘以系数0.85。

A 在材料汇总页面点序号进行全选-“市场价调整”-取消勾选部分不需要调整的材料-设置调整系数-确定即可。如图

A 点击软件上方[表格设置],勾选主材和设备单价合计,确定即可

A 是量价与控制价对比算出的下浮率,工程文件含有控制价,显示下浮率。下浮率列页面显示操作:点任意清单--表格设置--勾选下浮列--确定。

A 在套定额时,同时勾选“定额名等于主材、设备名”、“项目特征换算”,含主材、设备的定额名称即等于主材、设备名。