- 最后查阅:

- 2026年06月28日 14:04

- 46256

D 问题描述

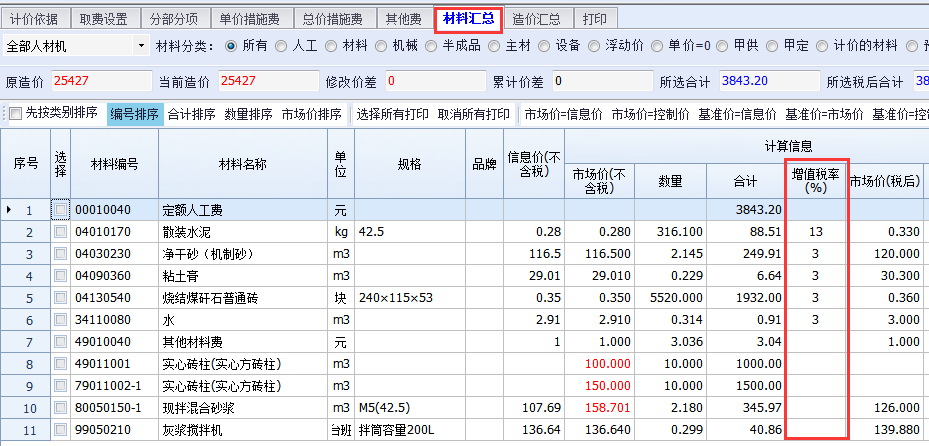

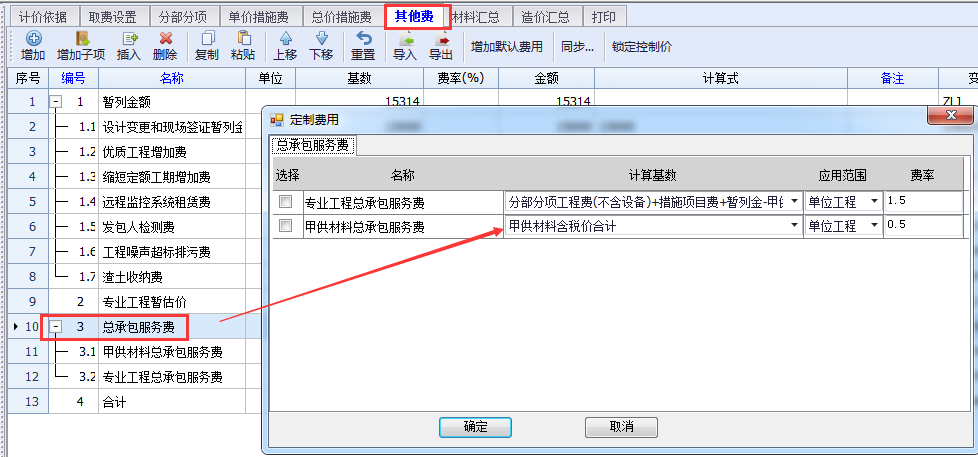

材料汇总界面中,增值税率可不用填写吗?

A 问题解答

甲供材料的增值税率一定要填,其他按软件默认费率计算。

因为:一般计税工程中,材料(机械)价均以不含税价计入造价,但计算甲供材料总承包服务费时,以甲供材料含税价作为基数计算,故甲供材料的增值税率要有,才有反算甲供材料的含税金额。

QQ在线技术支持

QQ在线技术支持

D 问题描述

材料汇总界面中,增值税率可不用填写吗?

A 问题解答

甲供材料的增值税率一定要填,其他按软件默认费率计算。

因为:一般计税工程中,材料(机械)价均以不含税价计入造价,但计算甲供材料总承包服务费时,以甲供材料含税价作为基数计算,故甲供材料的增值税率要有,才有反算甲供材料的含税金额。

A 通过材料出处,可以看到该材料使用的是17预算定额计价(2017年58号文),当时公布价格时的材料增值税率为17%,所以计算出来的税后单价是21.59元。如果需要使用当前增值税率计算税后单价,可以在材料汇总界面,选定材料--右键--计算税后单价

A 税金为整个工程的增值税税点,材料的增值税为材料的税点。

A ①主要材料的控制价里数量或单价存在负数,投标响应招标控制价数量、单价为负且和控制价中的一致不影响,提示通过。②主要材料的控制价里数量或单价存在负数,投标响应招标控制价数量、单价为负和控制价中不一致,提示不通过。③如果主要材料的控制价里数量或单价不为负数,投标中主要材料为数量、单价为负,响应闽建【2024】9号文,提到的投标报价“人工、材料设备、机械汇总表”中的数量或单价存在负数的,不澄清否决其投标。这种情况需要能合理的澄清,但澄清的成本很高。建议不要出现出控制价外主要材料数量、单价为负的情况。

A 可以点击材料汇总界面中的序号----鼠标右键----按增值税税率计算。

A 营改增工程转为估计表工程的时候;因为营改增工程的材料设备价格是以含税价乘以除税系数体现的,价格实为含税价,而估计表的价格是不含税价,所以将营改增工程转为估价表工程时,需点击“套用不含税基价”进行转换