- 最后查阅:

- 2026年08月02日 04:16

- 65322

D 问题描述

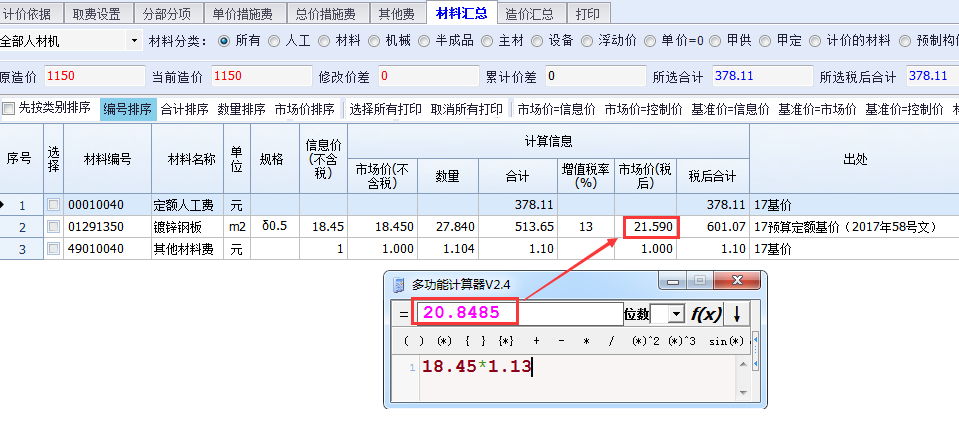

市场价(不含税)采用信息价(不含税)价格,没有改过市场价(不含税),但是市场价(税后)的金额≠市场价(不含税)*(1+增值税率),如下图所示:

A 问题解答

通过材料出处,可以看到该材料使用的是17预算定额计价(2017年58号文),当时公布价格时的材料增值税率为17%,所以计算出来的税后单价是21.59元。

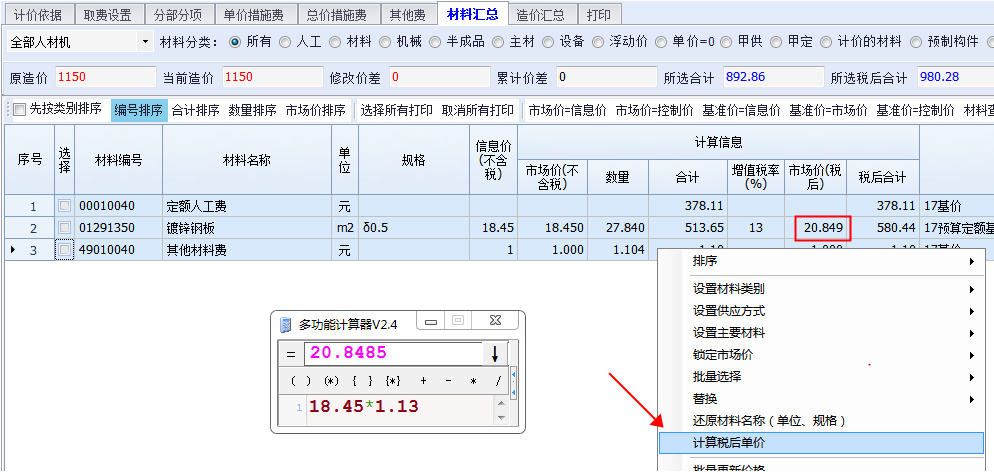

如果需要使用当前增值税率计算税后单价,可以在材料汇总界面,选定材料--右键--计算税后单价

QQ在线技术支持

QQ在线技术支持

D 问题描述

市场价(不含税)采用信息价(不含税)价格,没有改过市场价(不含税),但是市场价(税后)的金额≠市场价(不含税)*(1+增值税率),如下图所示:

A 问题解答

通过材料出处,可以看到该材料使用的是17预算定额计价(2017年58号文),当时公布价格时的材料增值税率为17%,所以计算出来的税后单价是21.59元。

如果需要使用当前增值税率计算税后单价,可以在材料汇总界面,选定材料--右键--计算税后单价

A 造价汇总界面的材料合计包含计价材料合计与设备合计。材料汇总界面--材料合计含计价材料与不计价材料,不包含设备所以,材料汇总界面应该使用材料分类--计价材料(100)+设备(500)的汇总金额注:若有细微偏差,属小数位取舍计算偏差值造价汇总界面的材料合计计算方式:数量*单价(四舍五入取舍后)累加合计;材料汇总界面的材料合计计算方式:数量*单价=合计,对合计小数位进行取舍(四舍五入)。

A 甲供材料的增值税率一定要填,其他按软件默认费率计算。因为:一般计税工程中,材料(机械)价均以不含税价计入造价,但计算甲供材料总承包服务费时,以甲供材料含税价作为基数计算,故甲供材料的增值税率要有,才有反算甲供材料的含税金额。

A 本工程中消耗量保留了两位小数,所以计算后的小计数值取两位小数为0.00,则显示为零。可以在工程属性界面重新设置消耗量保留小数位(或使用下方的恢复默认)。

A 其他材料费(%)的计算方法:∑类别为材料的合计*其他材料费(%)的百分比数量0.05注:不含主材如上图所述,即其他材料费(%)合价=(0.05491+0.7872+0.55643+60.72745)*0.05≈3.10630

A 原因:单价措施界面中清单项的类别为议价,且议价时的综合单价比合价法的综合单价低。清单类别是议价时,造价读取的是议价金额,而材料费合计仍读取消耗量下数据。造成材料费合计比分部分项、总造价金额高。注:清单类别是议价时,其子项定额的材料不计入造价,避免二次计算且材料也不在材料汇总界面进行汇总显示。